今回、記載していく範囲での、興味がより湧いたのは住宅ローンでした。

現在35歳、家を買うという昔からの夢があるからです。損をしないためにもしっかり学びたいです。

*【FP3級合格のトリセツ】を参考にしています。

人生の3大資金

1️⃣教育資金計画

子供1人につき大学卒業までに必要となる資金の目安は?

→1000〜2000万円・・・

・教育資金を準備する方法

①こども保険(学資保険)*学長は要らんと言ってる

→大学入学時など設定した「契約満了」時に満期金が受け取れる

・特徴は?

→契約者(親など)が死亡、また所定の高度障害や身体障害になった時、以降の保険料の払込が免除になる。

→保険料払込免除後も満期金やお祝い金は受け取れる。

僕:メリットあるなと感じてしまう

② 国の教育ローン(教育一般貸付)*金融機関が提供する民間ローンもある

・教育一般貸付の特徴は?

→経済的な理由で進学できない学生の救済措置なので、子の数に応じで世帯の所得制限がある

- 融資元

- 日本政策金融公庫

- 対象校

- 高等学校、大学など(中学校以下は対象外)

- 融資限度額

- 学生1人につき原則【350万円】(1部450万円まで)

- 返済期間

- 最長【18年】(在学中は利息のみの返済も可能)

- 金利

- 固定金利

- 資金使途

- 入学金、授業料、家賃など

③奨学金制度

③‐1 貸与型

→大学や自治体など様々な奨学金が存在

・代表的なのは?

→日本学生支援機構

- 返済義務のある第一種奨学金【無利子】

- 返済期間は第一種、第二種ともに最長【20年】

- 選考基準が厳しい

僕:そりゃそうだという感想

- 返済義務のある第二種奨学金【有利子】

- 利子の上限は【3%】(在学中は無利子)

③‐2 給付型

→返済義務が無い!!

2️⃣住宅資金計画

・マイホーム購入は、住宅ローンだけでなく頭金や諸経費も必要

→物件価格の3割程度は必要

僕:物件価格って家そのものの代金は含まない?

→物件価格の基本的な内訳:土地代金+建物代金+外構費用+消費税(野村工務店サイトより)

→会社によっては外消別表示といって、外構費用と消費税を提示しない所もあるので注意

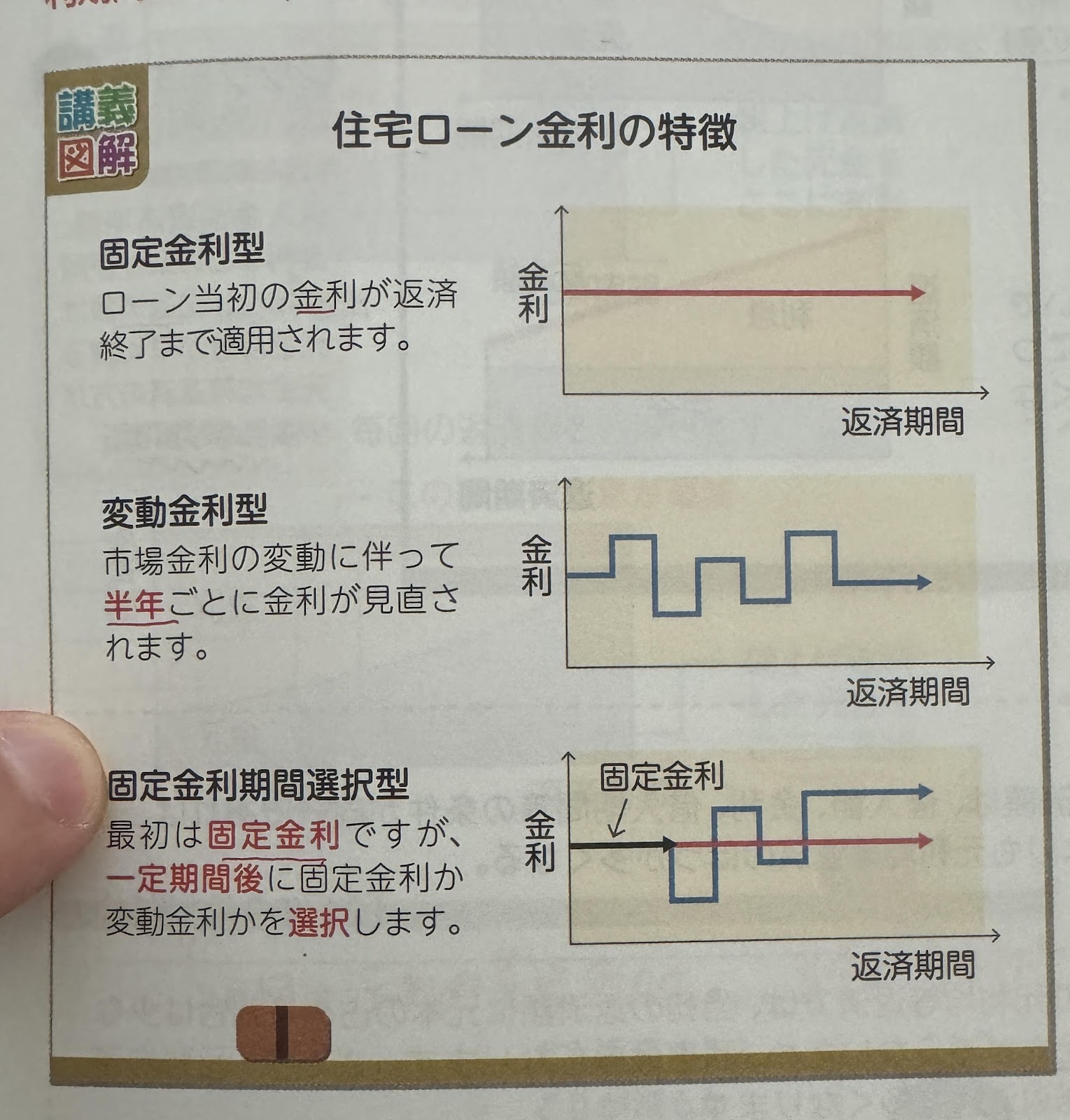

・住宅ローンの金利

→基本的に3つ

①固定金利型

→ローン当初の金利が返済終了まで適用される

②変動金利型

→市場金利の変動に伴って【半年】ごとに金利が見直される

③固定金利期間選択型

→最初は固定金利だけど、一定期間後に固定金利か変動金利かを選択する

俺:続けて固定金利を選ぶ場合、金利はその時の情勢によって変わる?

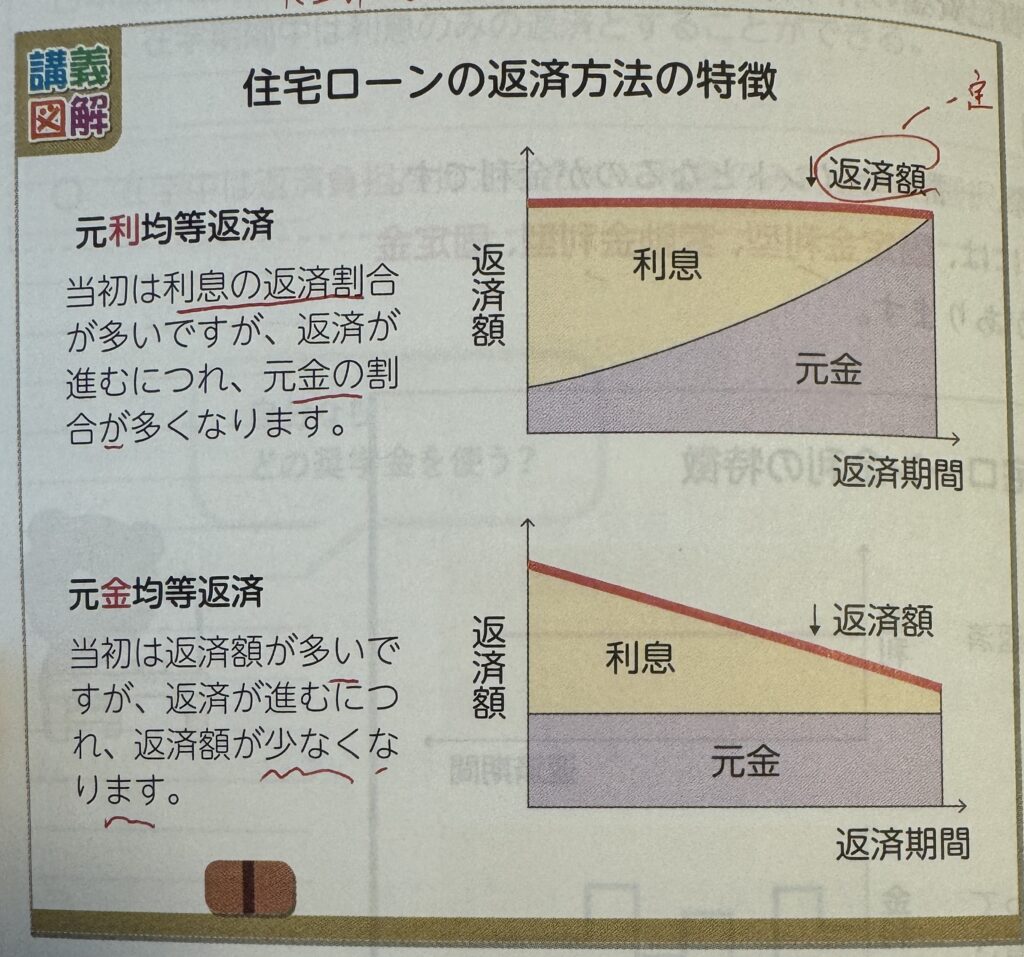

・住宅ローンの返済方法

→基本2つ

①元利均等返済

→毎回の返済額(元金と利息の合計額)が一定

→最初は利息の返済割合が多いが、返済進むにつれ元金の割合が多くなる

②元金均等返済

→毎回返済する元金部分が一定

→当初は返済額が多いけど、返済進むにつれ、返済額は少なくなる

→条件が同じ場合は、総返済額は【元金均等返済】のほうが【少なく】なる

→元利均等返済では、中々元本が減らないから

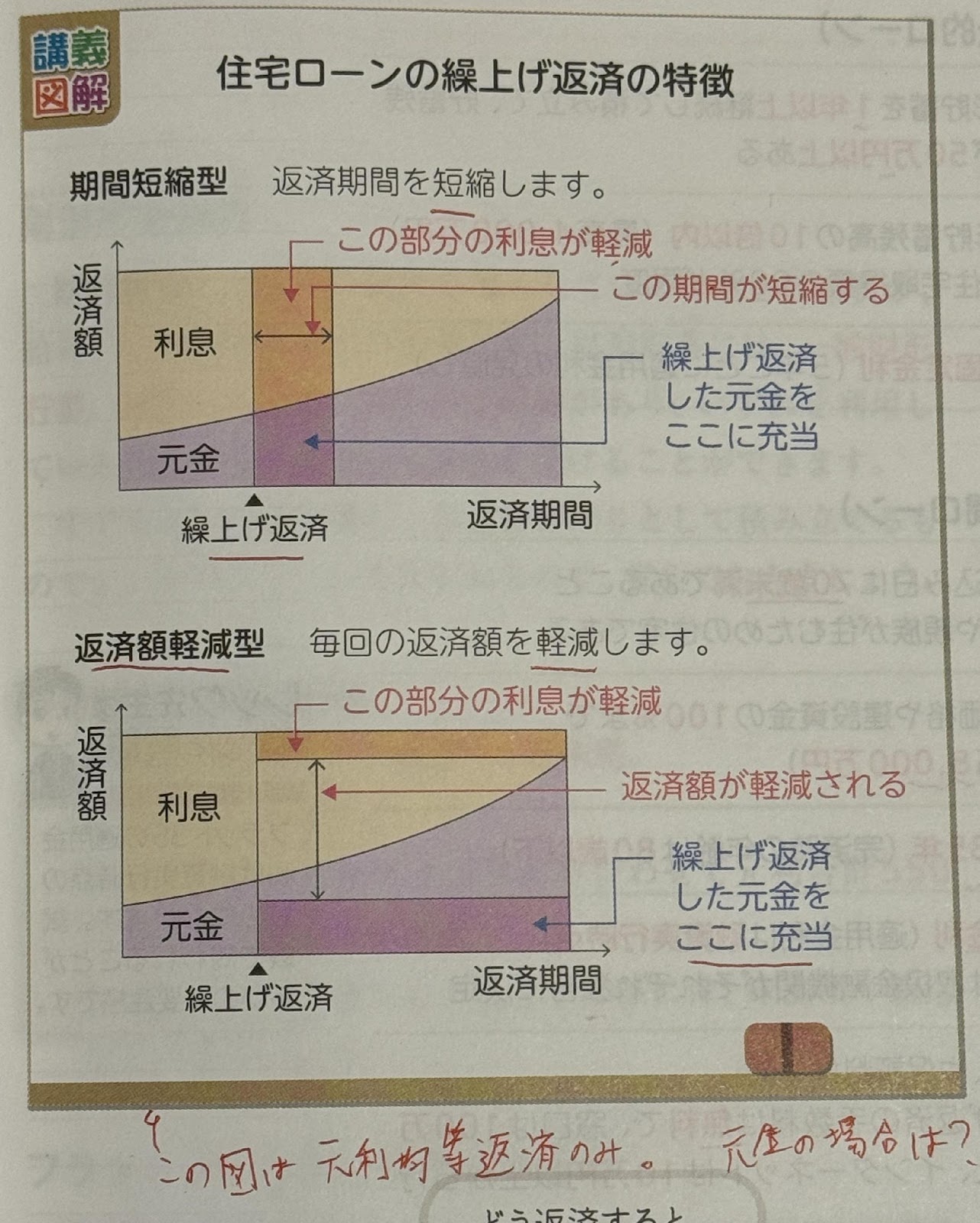

・住宅ローンの繰上げ返済

→繰上げ返済をすることで、その分の利息を減らせる

→繰上げ返済には基本2つの型がある

①期間短縮型→返済期間を短縮する

②返済額軽減型→毎回の返済額を軽減する

→利息軽減効果が高いのは【期間短縮型】

→また早い時期に繰上げ返済するほうが効果は高くなる

僕:そりゃ早めに元金が減るんだからそうだよな

図がより重要か

僕:この図では元利均等返済のみ、元金パターンは?

*住宅ローンの種類

主に2つ

・公的ローン

代表的なもの

⚾財形住宅融資

- 条件:財形貯蓄を【1年以上】継続し積み立て貯蓄残高が50万円以上ある

- 融資額:財形貯蓄残高の10倍以内(最高【4000万円以内】)で住宅取得額の90%が限度

- 金利:5年固定金利(5年ごとに適用金利の見直し)

・民間ローン

代表的なもの

⚾フラット35

- 条件:申込日に【70歳未満】であること、本人や親族が住むための住宅であること

- 融資額:購入価格や建設資金の【100%】まで(最高【8000万円】)

- 返済期間:最長【35年】(完済時の年齢は【80歳以下】)

- 金利:【固定金利】(適用金利は【融資実行時点】

- 利率は取扱金融機関がそれぞれ独自に決定

→その他:保証人や保証料は不要

→繰り上げ返済の手数料は【無料 】で、窓口は【100万円】以上、インターネットは【10万円】以上からできる

*財形貯蓄制度

・財形貯蓄とは

→上記の制度を導入してる企業の従業員が、給与から天引きして行う貯蓄

→【一般財形貯蓄】【財形住宅貯蓄】【財形年金貯蓄】があり、どれ使ってても、財形住宅融資を受けられる

例として、財形住宅貯蓄の特徴

- 契約申込時の年齢が【55歳未満】

- 積立期間は5年以上

- 財形住宅貯蓄と財形年金貯蓄を合わせて元利合計550万円までの利子が非課税

- 元利:元金と利子の合計

- 住宅購入や増改築で払い出しする際には、床面積や構造などの要件がある

・フラット35と団体信用生命保険

⚾団体信用生命保険(=団信)とは

→住宅ローン返済中に契約者が死亡した場合、遺族が残りの住宅ローンの返済をしなくてよい保証制度

→毎月のフラット35の支払いには団信の費用が【含まれてる】

⚾住宅ローンの借り換え

→金利が高い時期に契約した住宅ローンを一括して返済し、金利の低い住宅ローンに借り換えることで利息を軽減できる

僕:「一括して返済し」とあるが、その分のお金用意できる人あまりいないんじゃ?

→このとき財形住宅融資などの【公的ローンへの借り換えは出来ない】

→住宅ローンの借り換えは再度契約することになるのでローン手数料などの諸経費が新たに必要となる点に注意

3️⃣老後資金

→退職後・老後の生活設計を【リタイアメントプランニング】という

・老後に必要な資金

⚾老後の原資

→退職金、年金(公的年金、企業年金)、貯蓄

→こられで老後資金を賄えない場合、準備しなきゃいけない。

→老後資金は、生活費のほかに【入院や介護、リフォーム費用などの予備費や旅行などにあてるゆとり費】も加えて試算

⚾老後に必要な生活費の計算(1つの基準)

・夫婦2人の場合(月額)→退職前の生活費×0.7

1人の場合(月額)→退職前の生活費×0.5

生活保障に関する調査2022年度による【最低老後生活費】は?

月額23万2000円、ちなみにゆとり費入れたら37万9000円

あとがき

この分野は、個人的に数字関係は新しく学ぶ事が多く、覚えるのに大変だな〜という印象でした。

ちなみに、住宅ローン組むなら固定ローンかなと。その方が予算が立てやすいし。

もし、金利が下がったら等考えちゃうけど、ガンガンお金稼いで、繰上げ返済出来るよう頑張る方向で良いのではと思いました。

コメント