今回、記載していく範囲での、僕としての大きな壁は【6つの係数】でした。

中々イメージも沸かず丸暗記せざるを得ない状況ですが、単純に覚えるしか無いのかな。

*【FP3級合格のトリセツ】を参考にしています。

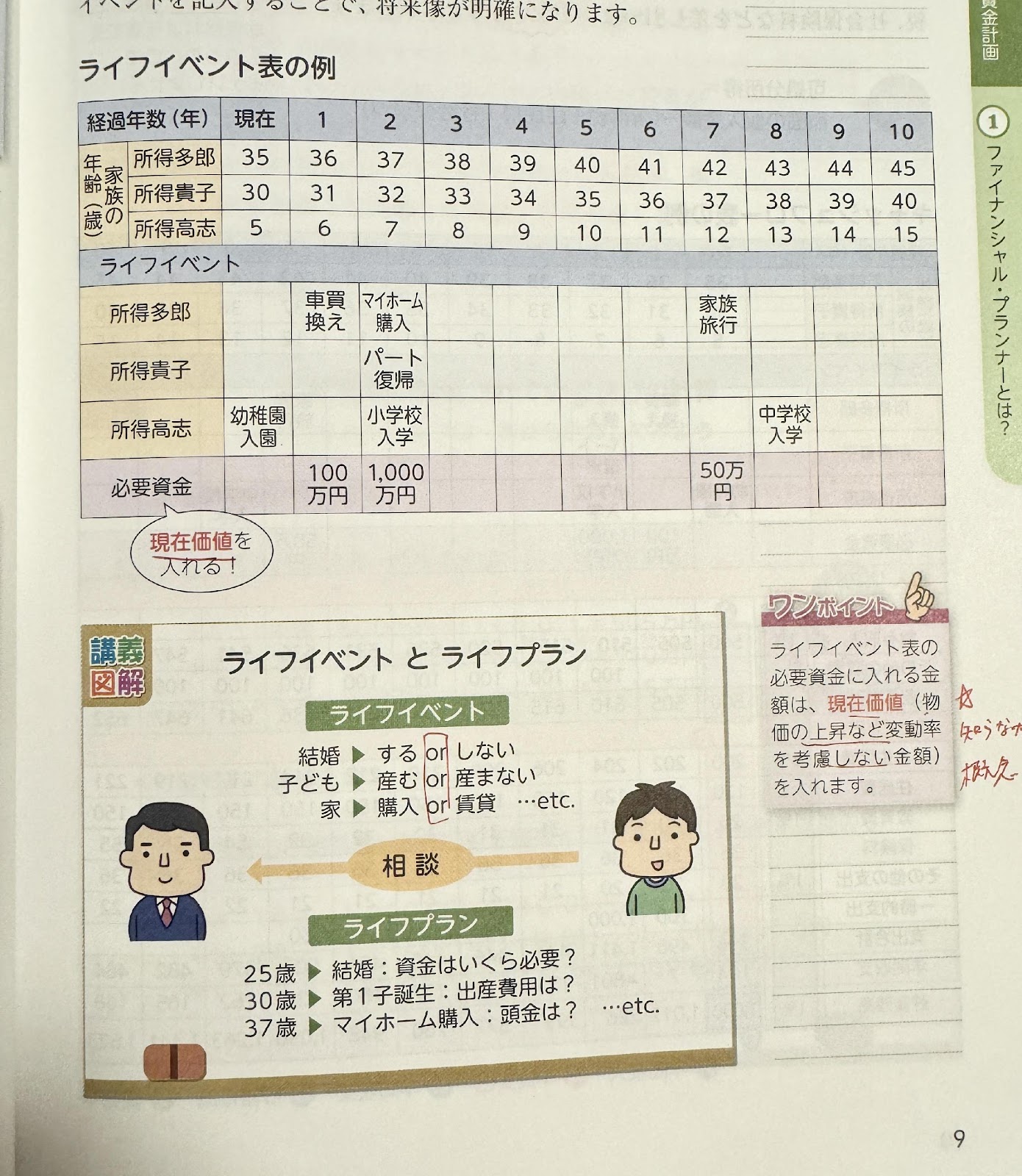

ライフイベント表とは?

⇢顧客とその家族の将来設計を表に落とし込み、見える化したもの

⇢マイホーム購入とか、子どもの予定とか

⇢必要資金には現在価値を入れる

そもそも現在価値とは?

⇢物価の上昇など変動率を考慮しない金額

ライフイベント表の例・ライフイベントとライフプランの違

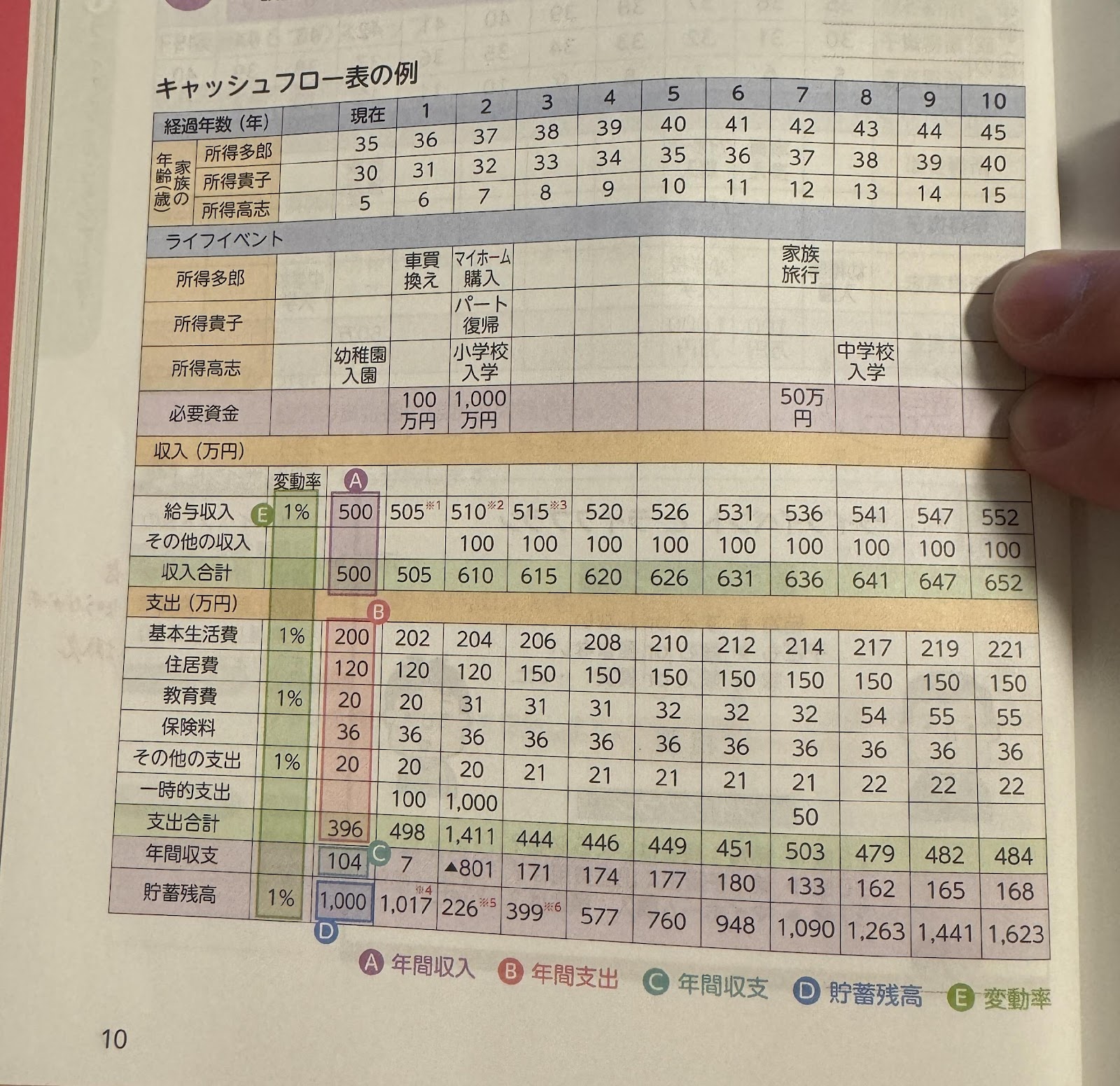

キャッシュフロー表とは?

⇢将来の「収支状況」と「貯蓄残高」の推移を表にまとめたもの。

⇢収入欄には年収ではなく「可処分所得」を記載する。

そもそも可処分所得とは?

⇢額面の収入金額から所得税や住民税、社会保険料を差し引いた所得

⇢生命保険料は任意だからマイナスしない

⇢可処分所得=額面の収入金額ー(所得税+住民税+社会保険料)

キャッシュフロー表の例

表の各項目

1️⃣年間収入:給与など収入金額(可処分所得)のこと。

2️⃣年間支出:その年の総支出額のこと

3️⃣年間収支:収入合計から支出合計を差し引いた額。マイナスはもちろん赤字

4️⃣貯蓄残高:その時点での貯蓄額。

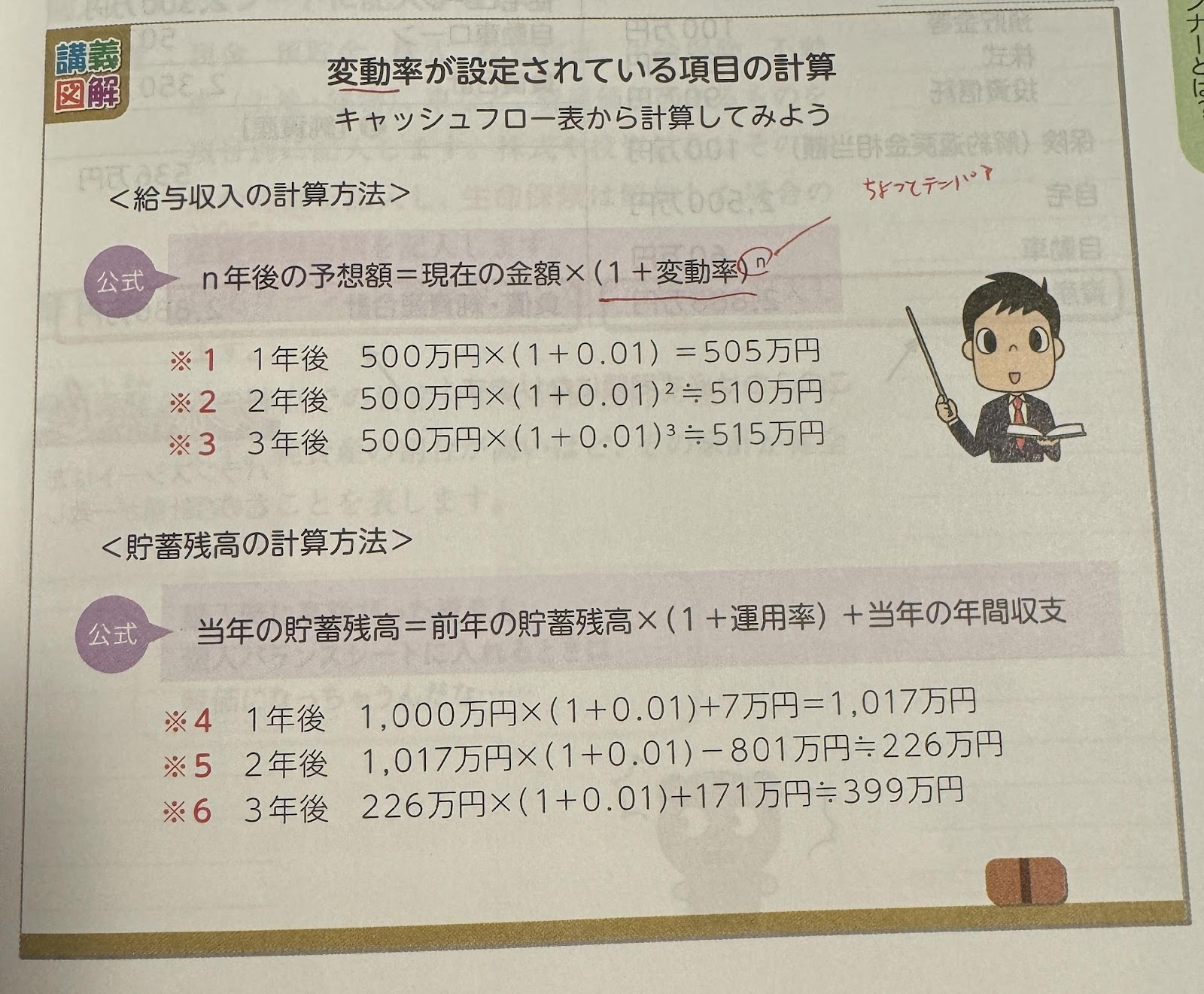

5️⃣変動率:給与であれば「昇給率」、生活費などの場合は「物価上昇率」を示す

⇢変動率が設定されている項目の計算

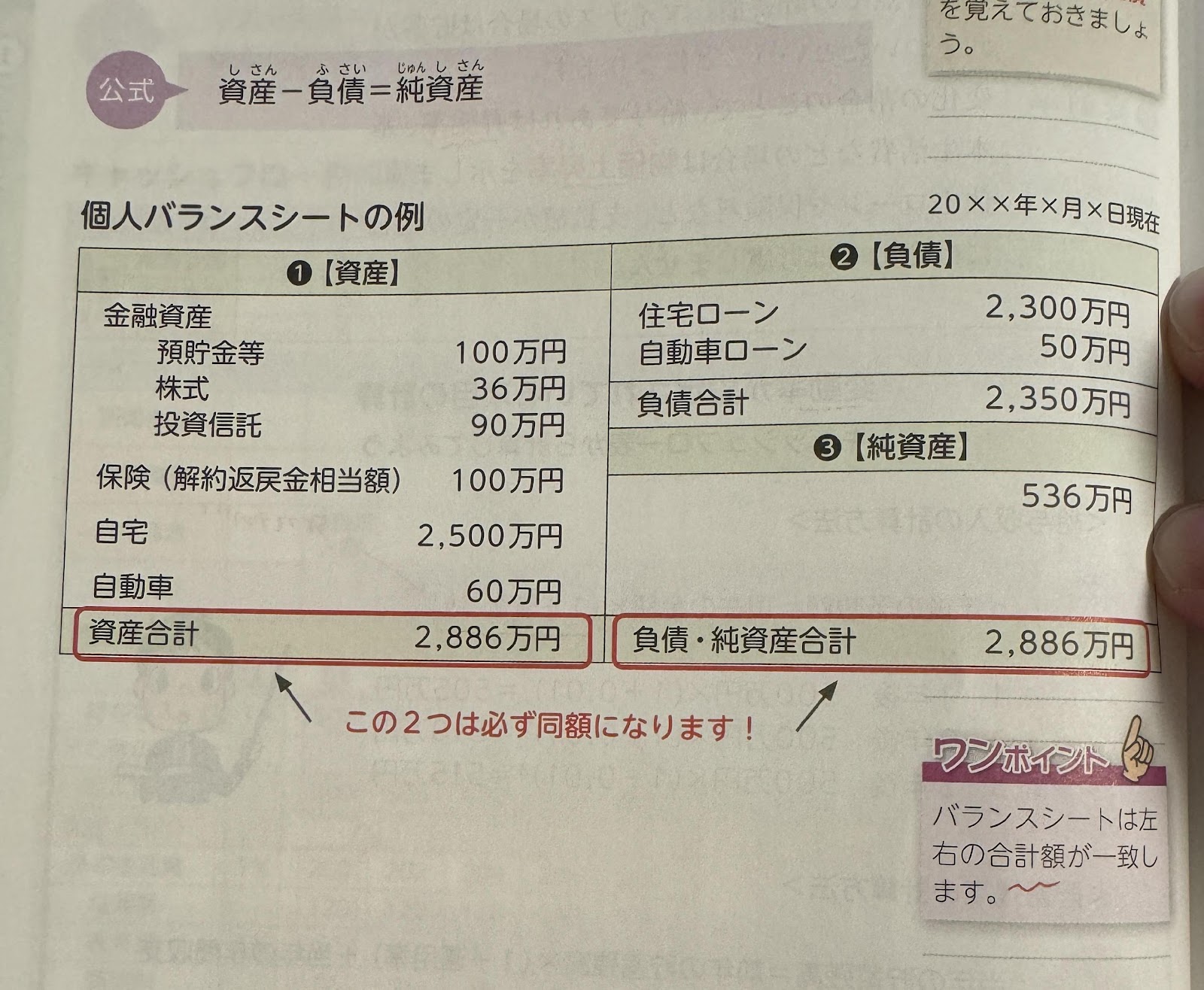

個人バランスシートとは?

⇢ある時点での資産と負債のバランスをみるためのシート。

⇢資産には「時価」を入れ、負債にはその時点でまだ返済してない残額(残債)を入れる

⇢資産から負債を差し引くことで純資産が分かる

僕:簿記でやった内容だ

⇢バランスシートは簿記の概念と似てるから左右の合計が一致する

そもそも時価とは?

例:3年前に100万円で買った車が、現在だと60万円みたいな奴

個人バランスシートの例

個人バランスシートに記入するもの(僕:簿記でやったやつだ)

- 資産:現金、貯金、株、投資信託、車など。⇢生命保険は解約した場合の返戻金相当額を記入

- 負債:住宅ローン、自動車ローンなどの残額

- 純資産:その時点での資産と負債の差。割合が高いほど家計が健全である

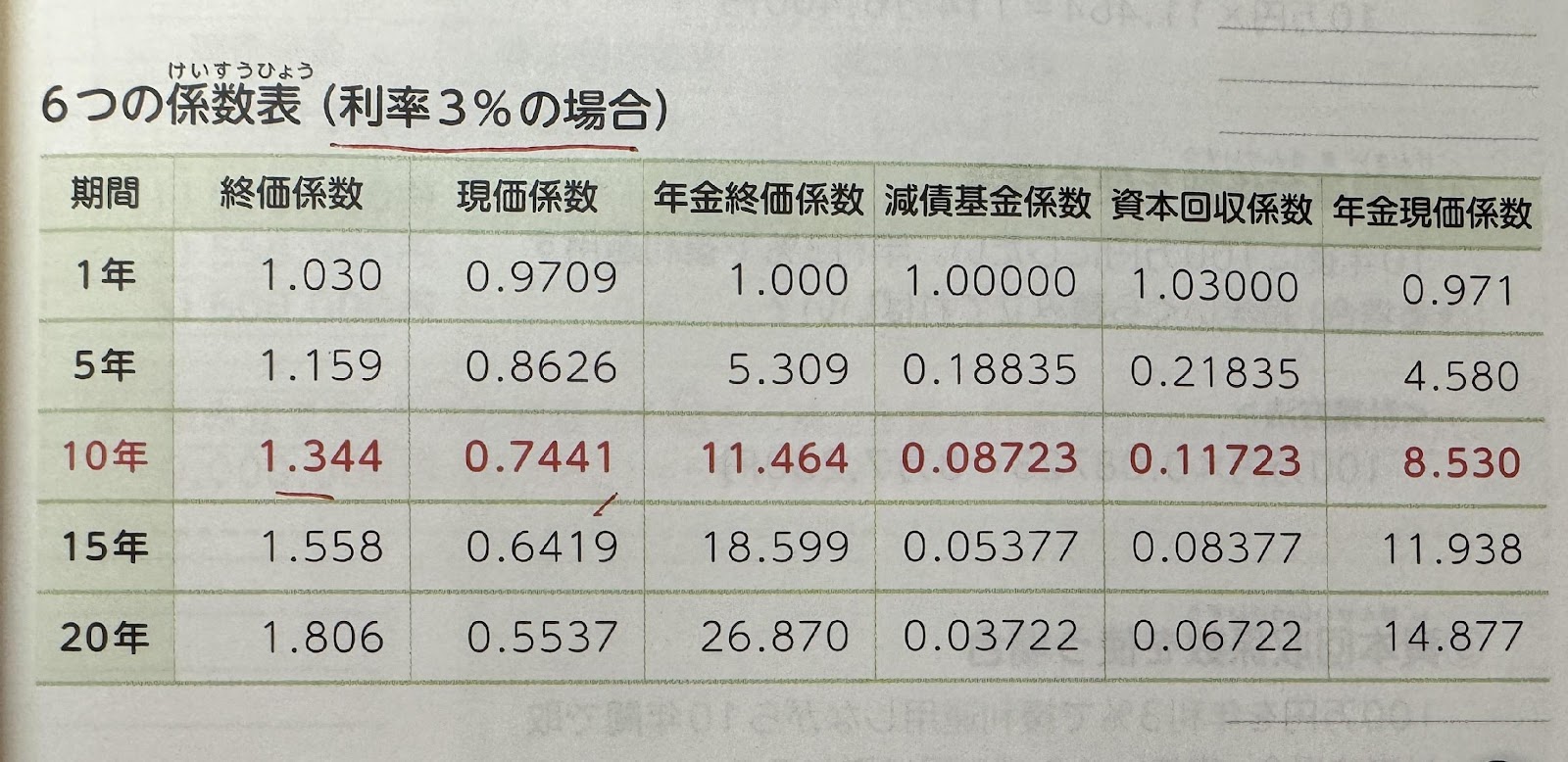

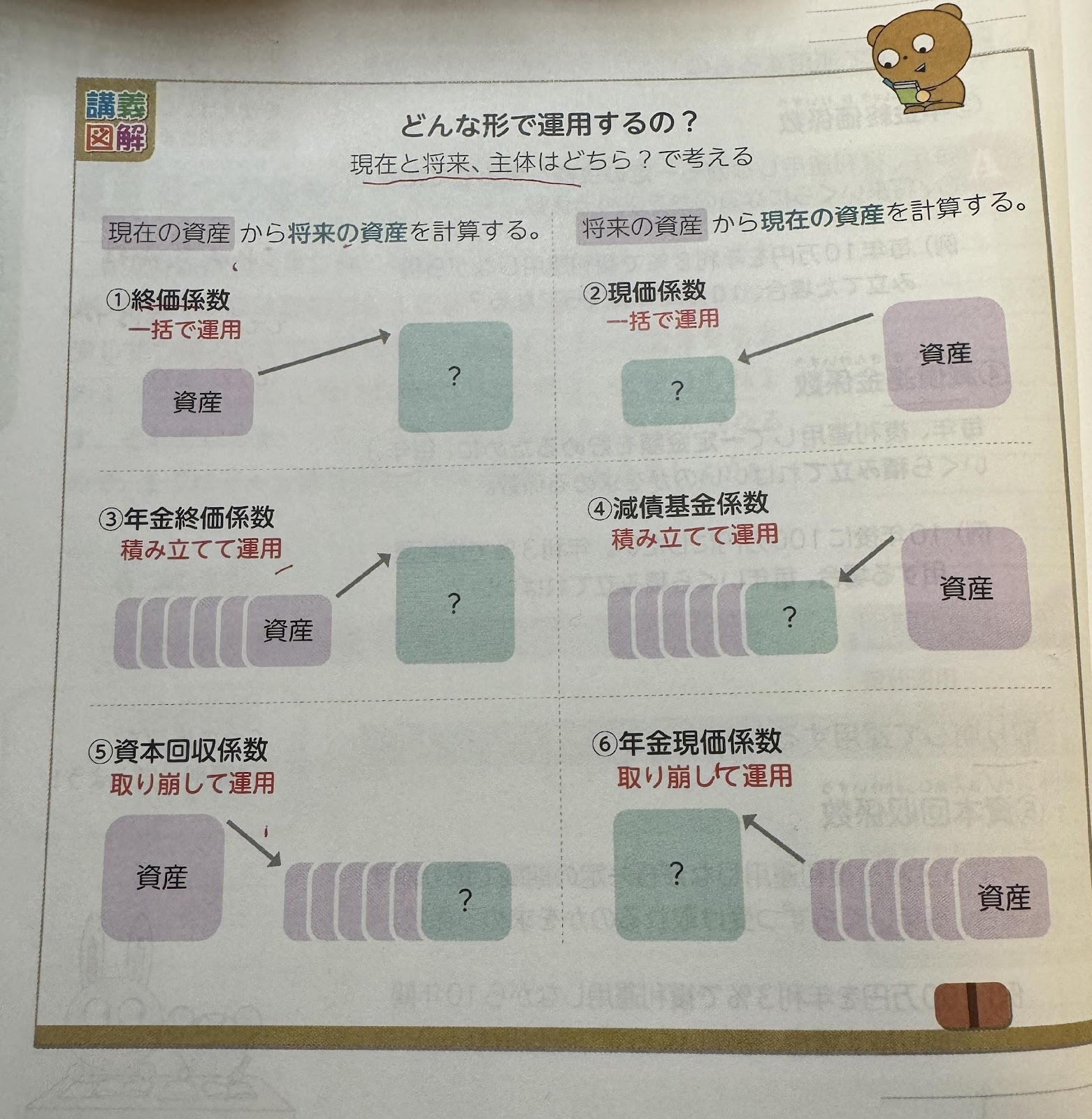

資産計算で使う6つの係数

6つの係数

- 係数表の例(利率3%の場合)

一括運用パターン

①終価係数

今ある金額を【複利運用】したとき【将来】いくらになるのかを求める係数

例:100万円を年利3%で複利運用した場合、10年後にいくらになる?

100万円×【1.344】=134万円4000円

僕:係数は全てにおいて掛ければ良いのか!!

②現価係数

毎年、複利運用して一定の金額をお貯めるために、【今】いくらあればいいのかを求める係数

例:10年後に100万円にしたい場合、年利3%で複利運用するとして今いくらあればいい?

100万円×【0.7411】=74万円4100円

積立運用パターン

③年金終価係数

毎年福利運用しながら一定の金額を積み立てた場合、【将来】いくらになるのかを求める係数

例:毎年10万円を年利3%で複利運用しながら積み立てた場合、10年間でいくらになる?

10万円×【11.464】=114万6400円

俺:ここは数値が10万円なのか〜【毎年10万円を〜】とかなら、このパターンかな?

④減債基金係数(げんさい)

例:毎年、複利運用して一定金額を貯めるために、【毎年【今】】いくら積み立てればいいのかを求める係数。

10年後に100万円にしたい。年利3%で複利運用する場合、毎年いくら積み立てればいい?

100万円×【0.08723】=8万7230円

取り崩し運用パターン

⑤資本回収係数

今ある金額を複利運用しながら一定の期間で取り崩す場合、【毎年いくらずつ受け取れるのか【将来】】を求める係数

100万円を年利3%で複利運用しながら10年間で取り崩す場合、毎年いくらずつ受け取れる?

100万円×【0.11723】=11万7230円

俺:イメージわかなくてモヤモヤ。今年貯め始めると同時に、今年に取り崩すってこと?

⑥年金現価係数

毎年、複利運用しながら一定の金額を受け取るために、【今】いくらあればいいのかを求める係数

例:年利3%で複利運用しながら毎年10万円ずつ10年間受け取るには、今いくらあればいい?

10万円×【8.530】=85万3000円

俺:ここは数値が10万円なのか〜【毎年10万円を〜】とかなら、このパターンかな?

図解)現在と将来、主体はどちら?で考える

計算に使う係数表は、覚える必要は無い。

感想

「6つの係数」のところが何回繰り返し見たり、復唱しても覚えられないです。第一関門にぶつかった感覚。

みなさんは、どう乗り越えたのでしょうか笑

とりあえず、また先に進みます。

コメント